2016年中国OTT盒子行业市场现状及发展前景分析

来源:互联网 发布:淘宝的冰裂杯有害吗 编辑:程序博客网 时间:2024/06/10 05:40

转自:http://www.chyxx.com/industry/201608/440351.html

近年来国内 宽带互联网高速发展,日益提升的网速是流媒体视频相关业务得以开展的重 要保证。在智能手机引领的智能化大潮中,将客厅中的传统电视“智能化” 也已成为行业共识。在此背景下 OTT 盒子应运而生。电视屏幕由于具有鲜明的导向作用,播放内容一直受到严密监管。2010 年监管方初步建 立了互联网电视牌照制度,并通过 2011 年下达的 181 号文明确相关细则,此后又在 2014 年持续收紧监管力度,严惩违规行为。在相关政策的指引下,内容方和硬件终端厂商均需与牌照方取得合作才可以从事 OTT 盒子的相关业务。

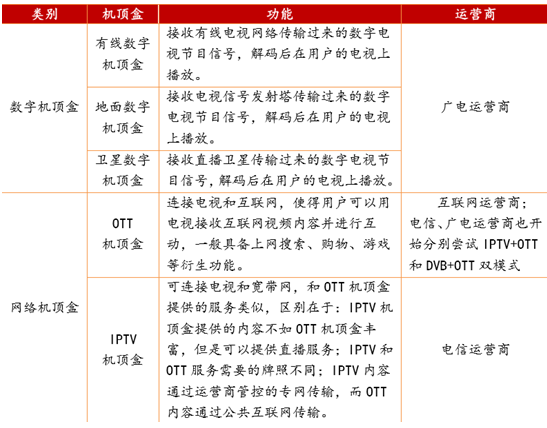

机顶盒连接电视机与外部信号源,可以将压缩的数字信号转成电视内容,并在电视机上 显示出来。传统数字机顶盒(DVB)接收的内容来自于广电,并由广电运营商负责运营。 近年来,随着互联网的高速发展以及智能化进程持续推进,以 IPTV 机顶盒和 OTT 机顶 盒为代表的网络机顶盒逐渐走红。网络机顶盒能够把电视变成一个联网的智能终端,让 用户直接通过互联网来观看视频内容,无需连接有线电视运营商的机顶盒。OTT 盒子通 过公共宽带互联网传输,区别于 IPTV 机顶盒的电信专网传输。在国内三网融合的大背 景下,电信和广电运营商也开始分别尝试 IPTV+OTT 和 DVB+OTT 双模式的盒子。在“互 联网+”的大背景下,机顶盒也遵循着电子产品一贯的发展路径,在产品形态和功能上 不断升级,已经从一个多频率的调谐器和解码器跃升为海量电影、游戏、新闻等联机数 据库的控制终端。

机顶盒的分类情况

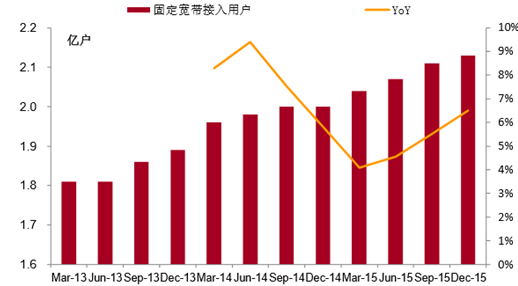

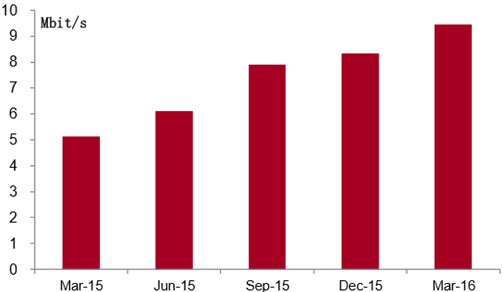

截止 2015 年 12 月, 三家基础电信运营商固定宽带接入用户达 2.13 亿户,同比增长 6.5%,宽带接入用户数 量的持续增长为其他基于互联网开展的业务提供了广泛的用户基础。除了用户数量的持 续增长外,我国互联网网速逐渐提升。2016 年一季度,中国固定宽带互联网网络平均网络下载速率已达到 9.46Mbit/s。日益提升的网速是流媒体视频、云游戏等相关业务得以开展的重要保证。

固定宽带接入用户数量逐年增长

2015 年以来全国平均可用下载速率

自 2010 年以来,智能手机销量激增,目前已呈普及之势。智能手机搭载开放性的操作系统,拥有独立的核心处理器和内存,可 以安装更多的应用程序,使智能手机的功能可以得到无限扩展。同时期,以 IPAD 为代 表的平板电脑迅速发展,为智能化浪潮中再添一块重要的屏幕。伴随着互联网的发展, 在多屏联动的趋势下,将客厅中的传统电视“智能化”也已成为行业共识。OTT 盒子可 以作为传统电视的外设,连接了 OTT 盒子之后传统电视将具有智能属性,盒子的系统可 以升级,可以通过安装应用程序助力传统电视实现在线观影、网上购物等多项功能。

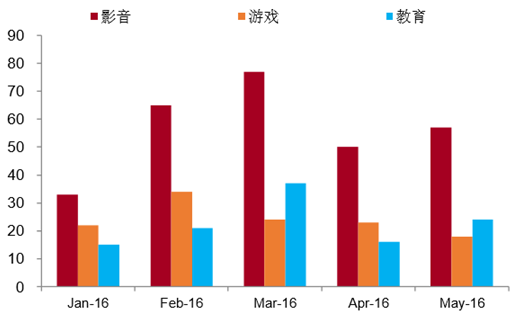

以目前线上销量占比较高的天猫魔盒和小米盒子为例,二者分别搭载华数和未来电视的集成 播控平台,提供高清电影电视观看服务,这也是这两款产品的主打功能。此外,这两款 OTT 盒子还预置了游戏应用,支持游戏下载;类似于智能手机,盒子也附载了音乐类、 购物类的应用等。虽然从整体来看盒子的功能比较多元,但是从盒子中各类 APP 的活跃 用户比例以及单次使用时长来看,目前用户对于盒子功能的定位主要还是视频播放。国 内机顶盒龙头企业创维数字除联手多方销售多款视频盒子外,近日联手腾讯推出了主打 游戏功能的微主机 ministation,定位游戏盒子,是众多 OTT 盒子中的差异化产品。

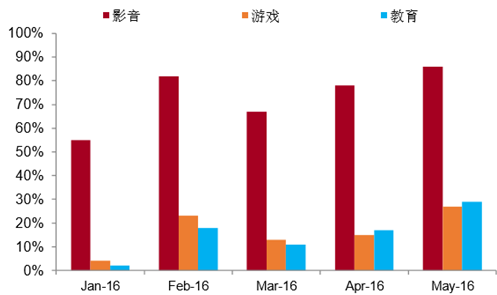

OTT 盒子分类应用活跃用户比例

OTT 盒子分类应用单次使用时长

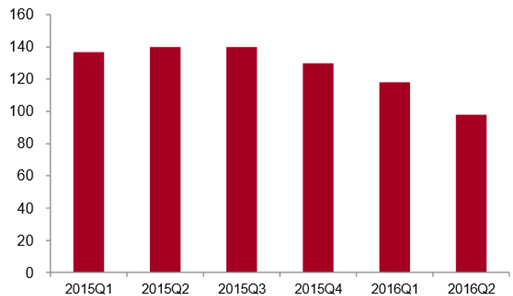

2014 年以来广电总局加大监管力度,进一步落实 181 号文,并重拳打击盗版内容,极 大地挤压了山寨盒子的生存空间。2015 年以来,OTT 盒子在售品牌数量整体呈下降趋势。 据奥维云网监测,2016 年二季度在售品牌数量仅为 98 个,同比下滑超过 30%。从目前 的行业集中度来看,CR5 由 2015 年末的 61.5%上升至 2016 年上半年的 76.8%,CR10 由 2015 年的 82.30%上升至 2016 年上半年的 90.9%。行业集中度的进一步提升标志着 OTT 盒子的混战局面有所改善,行业格局开始由“遍地狼烟”转向“群雄共舞”。

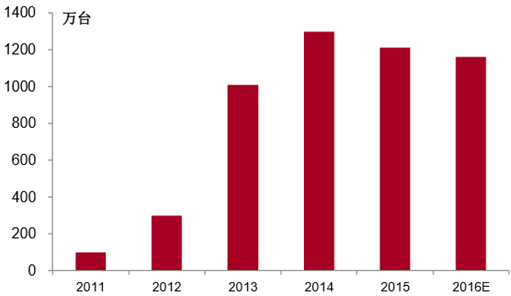

OTT 盒子历年市场规模

OTT 盒子 2015 年以来在售品牌数量

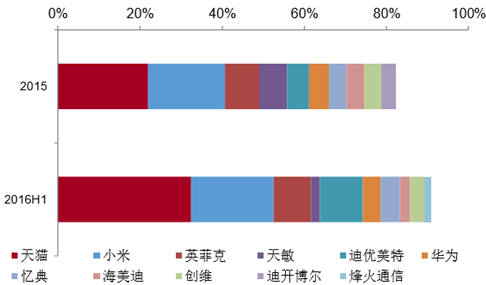

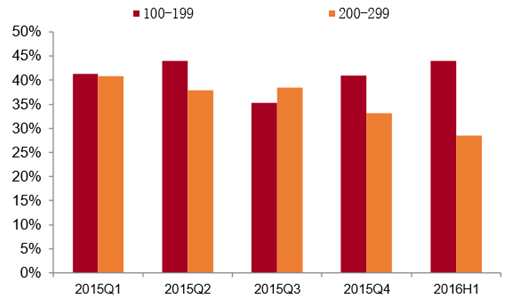

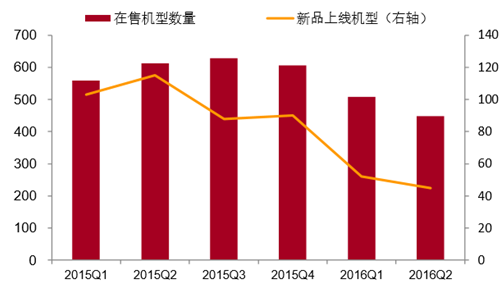

从市场结构来看,截止 2016 年上半年,天猫魔盒和小米盒子 合计已经占据市场份额的一半以上,行业集中趋势渐显。在售机型数量以及新品上线机 型数量均有所下降,在 OTT 盒子销量稳中有升的背景下,再次印证了整个行业的集中化 趋势。OTT 盒子终端的发展呈现出与手机等电子产品相似的发展路径:一是价格逐渐走 低,100~199 元的盒子市场份额有所提升,而 200~299 元的盒子市场份额则明显下降; 二是配置不断提升,配备四核 CPU 的盒子已经成为当下主流,八核 CPU 盒子的占比与去 年同期相比也有所提升。

2015 年至 2016 上半年 OTT 盒子品牌结构变化

2015 年以来 OTT 盒子不同销售价格区间的市场份额占比

2015 年至 2016 上半年 OTT 盒子 CPU 结构变化

OTT 盒子 2015 年以来在售品牌数量

本文采编

本文采编- 2016年中国OTT盒子行业市场现状及发展前景分析

- 2016年中国智能电视行业市场现状及发展前景分析

- 2014-2019年中国K12家教辅导市场现状分析及投资前景

- 2012年中国IT 行业的发展现状分析

- 2009年中国美容行业市场发展趋势及投资分析报告

- 物联网行业市场现状及发展分析

- 《2016年中国旅游行业邮件营销市场报告》

- 2009年中国3G发展现状及未来趋势分析

- 2006年中国动漫行业预测及投资分析报告

- IT行业发展前景分析

- 目前我国IT行业现状怎么样,发展前景怎么样?

- 2017年IDC行业市场现状及趋势

- 整形美容业现状及市场状况分析

- 我国在线教育行业现状及布局分析

- 2017-2021年中国传感器市场行业影响预测

- 2014年中国互联网行业发展趋势分析

- 2014年中国互联网行业发展趋势分析

- 2009-2012年中国网络游戏市场投资分析及前景预测报告

- PAT(A) 1119 Pre- and Post-order Traversals (30)(数据结构)

- JS学习之ES6

- CSS中 !important 的使用

- Ubuntu14.04安装记录

- Android ImageView设置大小

- 2016年中国OTT盒子行业市场现状及发展前景分析

- 从零开始写一个Tomcat(叁)--请求解析

- PHP无限级分类实现(递归+非递归)

- 装饰者模式(Decorator Pattern) 实例

- Xcode8配置和iOS10适配总结

- Android 2016新技术

- 归纳笔记09:UITableView

- Eclipse 一直Building Workspace 的解决办法

- pgrouting