状态空间

来源:互联网 发布:java.util.base64 类 编辑:程序博客网 时间:2024/06/11 00:47

1. 定义

状态变量(state variables)是指在系统中所含变量个数最少的变量,也就是决定系统状态的最小数目的变量的有序集合,有时也称为状态向量(state vector),例如表示天体运动状态的位置和速度的变量。状态变量表示系统某一时刻的值,在t=0时刻的值称为系统的初始状态变量。

在动态态系统数学公式

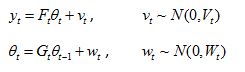

是状态变量或者向量。

是状态变量或者向量。

状态空间(State Space)是系统的全部可能状态的集合。状态空间表示法即为一种将物理系统表示为一组输入、输出及状态的数学模式,而输入、输出及状态之间的关系可用许多一阶微分方程来描述[维基百科]。

如果系统的外输入为已知,那么利用状态向量(空间)的现时值就能完全确定系统在未来各时刻的运动状态,通过状态变量描述能建立系统内部状态变量与外部输入变量和输出变量之间的关系。以状态和操作符为基础,从某个初始状态开始,每次加一个操作符,递增地建立起操作符的试验序列,直到达到目标状态为止,建立状态空间模型(state space models)。状态空间模型在现代控制、经济、空间科学等多领域得到广泛[1] [2]。

反映状态变量与输入变量间因果关系的数学描述称为状态方程,而输出变量与状态变量和输入变量间的变换关系则由量测方程来描述[3]。

2. 状态空间模型的R软件包

R软件是一款开源统计软件,在统计、经济等领域中有广泛的应用。相关状态空间模型软件包有KFAS、MARSS、dlm等。

(1)KFAS软件包

KFAS软件包具有高斯、泊松和二项式状态空间模型的模拟,卡尔曼滤波,平滑,预报等功能[4]。

(2)MARSS

MARSS软件包提供多元状态空间自回归模型的最大似然参数估计功能[5],用于研究线性统计动态系统。MARSS模型包含一个处理模型(Process model)和一个观测模型(Observation Model),处理模型是一个多元一阶自回归过程,数学形式为:

观测方程为:

观测方程为:

(3)dlm

(3)dlm

观测方程为: (3)dlm软件包dlm具备线性状态模型的贝叶斯估计、极大似然估计、卡尔曼滤波与平滑等功能[6] [7],对应的动态线性模型为[8]:

参考文献

1.Hyndman, R.J., et al., Forecasting with Exponential Smoothing: The State Space Approach. 2008: Springer.

2.Commandeur, J.J.F. and S.J. Koopman, An Introduction to State Space Time Series Analysis. 2007: OUP Oxford.

3.Grewal, M.S. and A.P. Andrews, Kalman Filtering: Theory and Practice Using MATLAB. 2011: Wiley.

4.Durbin, J. and S.J. Koopman, Time Series Analysis by State Space Methods: Second Edition. 2012: OUP Oxford.

5.Holmes, E.E., E.J. Ward, and K. Wills, MARSS: Multivariate Autoregressive State-space Models for Analyzing Time-series Data. R Journal, 2012. 4(1): p. 11-19.

6.Petris, G. and S. Petrone, State Space Models in R. Journal of Statistical Software, 2011. 41(4): p. 1-25.

7.Petris, G., S. Petrone, and P. Campagnoli, Dynamic Linear Models with R. 2009: Springer.

8.Petris, G., An R Package for Dynamic Linear Models. Journal of Statistical Software, 2010. 36(12): p. 1-16.

0 0

- 状态空间

- 状态空间

- 获取地址空间状态

- 模糊状态空间

- 理解状态空间

- 2.1 状态空间表示

- 状态空间模型

- 搜索-状态空间搜索

- 状态空间搜索

- 知识表示:状态空间法

- 农夫问题--状态空间搜索

- 状态空间描述到传递函数

- Oracle 表空间的状态

- Oracle表空间的状态

- C10类的状态空间和行为

- 查看MYSQL表占用空间状态

- 六步了解Oracle表空间状态

- 六步了解Oracle表空间状态

- 【翻译】Ext JS 5:为不同设备设置不同的主题

- Linux初学,利用共享内存,有名管道,select实现两个用户之间的自由对话。

- gem5的安装编译及测试运行

- java web 简析--二,TOMCAT结构及运行过程解析

- listview/gridview上checkbox和button以及item获取焦点的问题

- 状态空间

- 2.27RemoveNthNodeFromEndofList

- Mac下Eclipse项目导入到Android Studio

- spark学习逻辑回归

- oracle 添加用户

- <C++ primer>习题16.24

- java socket编程

- LR11+WIN7+64位+IE8启动不了浏览器

- WebSocket Java Programming入门-2(Programmatic)